Deducción por cónyuge no separado legalmente con discapacidad

La deducción por cónyuge no separado legalmente con discapacidad se incluye como un supuesto, desde el 2018 donde se reflejará dicho procedimiento siempre que no se tengan rentas anuales. Dentro de la solicitud quedan excluidas las exentas, estás que superan los 8.000 euros y aquellas que no generen derechos a las deducciones por ascendiente o descendente con discapacidad.

Mientras cumplan con los trámites y requisitos para la deducción por cónyuge con discapacidad podrán optar, en lo establecido en la Ley de Presupuestos Generales del Estado por la discapacidad de hasta un 33% por 1.200 euros al año (100 euros al mes).

Esto será una deducción en la cuota diferencial que se puede aplicar desde la declaración del año 218. Se aplica tanto si la cuota diferencial es positiva (si tu renta consiste en pagar) como si la cuota es negativa (la renta se basa en devolver) como si, a fin de cuentas, es cero.

Requisitos para obtener deducción de cónyuge con discapacidad

- Debe existir el vínculo matrimonial y que el matrimonio no se encuentre separado legalmente. Desde ese punto no se reconocerá este derecho a las parejas que, de hecho, se encuentren separadas o divorciadas legalmente.

- Que la persona quien realiza la solicitud se encuentre cotizando en la seguridad social y trabajando de forma activa.

- Se validará el grado de discapacidad del conyugue como superior al 33% el cual se acreditará mediante el certificado o la resolución que expende el instituto de migraciones y servicios sociales (IMSERSO). También pueden recurrir al órgano competente de las comunidades autónomas. Si la discapacidad mantiene un valor superior al 45% o, más grave como el 65% podrán optar por un abanico más amplio de beneficios. Las ayudas tendrán solvencia en la materia de vivienda, empleos, servicios sociales y seguridad social. La forma de valorar el porcentaje de capacidad tendrá en consideración las limitaciones psíquicas y físicas de la persona, así como las características socioeconómicas del conyugue que realiza la solicitud.

- El conyugue con discapacidad no debería obtener rentas anuales con un monto superior a 8.000 euros. Sin embargo, quedarán excluidas las rentas exentas del IRPF. Se tendrá en cuenta la suma algebraica de los siguientes rendimientos netos sobre imputaciones de rentas y las ganancias y/o pérdidas patrimoniales que se computen en el año como: Capital mobiliario, e inmobiliario, trabajo y otras actividades económicas.

- El conyugue con discapacidad no deberá generar, antes de la solicitud, el derecho a las deducciones por ascendientes o descendientes con discapacidad.

Con lo anteriormente siendo requisitos obligatorios, deberás cumplir uno o varios de los siguientes requisitos bien sea el caso que soliciten o la gravedad de la discapacidad.

- Ser un profesional no integrado en el RETA y percibir mutualidades desde la previsión alternativas a prestaciones análogas a las anteriores.

- Percibir prestaciones de orden contributivo o asistenciales del sistema de protección al desempleo.

- Realizar una actividad por cuenta propia o ajena por la cual estés dado de alta desde la Seguridad Social o Mutualidad.

- Percibas las pensiones que abona el régimen general y los regímenes especiales desde la seguridad social o las clases pasivas.

Aunque estos son modos opcionales, también deberás tenerlos en cuenta al solicitar la deducción por cónyuge con discapacidad y, si se presenta el caso, poder comprobar algún elemento.

Pedir el cobro anticipado de la deducción por conyugue con discapacidad

El mismo podrá ser solicitado si trabajas por cuenta propia o de forma independiente por cada uno de los meses en los cuales estés dado de alta desde la seguridad social o mutualidad y cotices en los plazos de:

- Jornada completa con contrato: El alta debe ser de quince días, al menos, de cada mes, dentro de los regímenes generales o los regímenes especiales que proporciona la minería de carbón y trabajadores del Mar.

- Contrato con tiempo parcial: Esta jornada deberá ser de, al menos, el 50& ordinaria desde la empresa. El computo mensual será de alta todo el mes si te encuentras en los regímenes especiales que proporciona la minería de carbón y trabajadores del Mar.

- Por cuenta propia en el alta dada sobre el régimen especial agrario desde la seguridad social: Deberás haber optado por las bases diarias de cotización de, al menos, diez jornadas reales en el periodo.

- Si estás cobrando una prestación contributiva y asistencial: Esto es desde el sistema de protección del desempleo o desde la pensión de la seguridad social o clases pasivas en cada uno de los meses que percibas.

Las rentas de forma anual que el conyugue del solicitante perciba se tendrán en cuenta para que se beneficien del abono anticipado. Estas serán las del último periodo impositivo el cual, el plazo de presentación del IRPF, deba haber terminado al inicio del ejercicio en el cual se solicita el abono.

Las deducciones se podrán aplicar cuando se realiza la declaración de la renta o se cobra de forma anticipada con razón a 100 euros cada mes.

Solicitud a través de declaración IRPF

Para la solicitud del abono de forma anticipada, tendrás que realizar una solicitud, de forma individual, bajo la presentación del modelo 143 de hacienda. Será el mismo presentado para solicitar el abono anticipado de la deducción por familia monoparental con dos hijos, familias numerosas o con hijos con discapacidad.

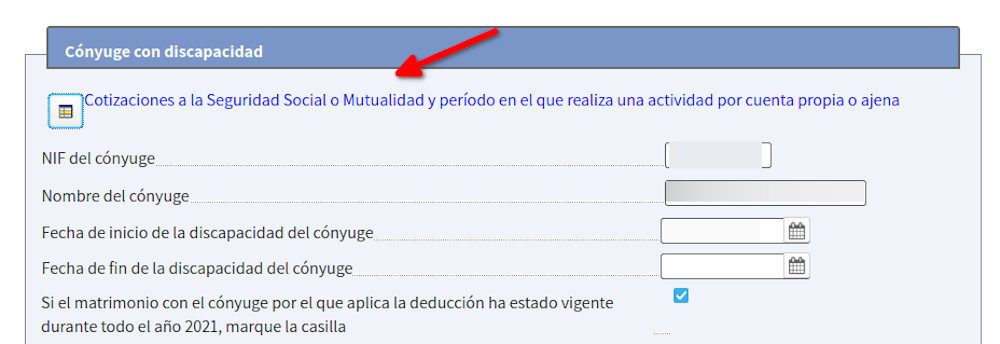

A través de la renta web podrás y deberás complementar las casillas que correspondan a la declaración de la renta. Este paso te permitirá solicitar la deducción de los contribuyentes.

Para ello se deberá:

- Seleccionar la casilla donde pone “Deducción por cónyuge no separado legalmente con discapacidad”.

- Accederás a la pantalla de la cuota diferencial y del resultado de la declaración.

- Seleccionarás dicha casilla y se abrirá la ventana para cumplimentar los datos de la deducción.

Puede suceder que se hayan percibido, anticipadamente, importes inferiores a la deducción procedente y a la inversa. Dicha situación se puede regular de forma automática cuando se cumplimentan los datos de la deducción.

Es importante no olvidar la consignación de las cotizaciones pertenecientes a la mutualidad o la seguridad social. También deberás indicar si se es pensionista o se perciben prestaciones por desempleo. Si has recibido el abono anticipadamente, al tener que realizar la declaración anual de la renta, este se regularizará de forma automática.

Modelo 143 para la solicitud de deducciones por conyugue discapacitado

Este modelo se presenta para la solicitud del abono anticipado. Esta solicitud es de manera individual desde el momento que los requisitos previos sean cumplidos por completos. La solicitud no la tendrás que presentar nueva cada año.

- Se comunican las variaciones que podrán o que afectan directamente el cobro de forma anticipada o si llegas a incumplir uno de los requisitos necesarios para percibir el mismo. Tendrás 15 días hábiles desde la producción de alguna de las situaciones para comunicar las mismas.

- Deberás tener un NIF, así como tu conyugue también deberá poseerlo para presentar el modelo 143.

Ejemplo de solicitud

Un matrimonio donde los dos conyugues son discapacitados, poseen rentas de 9.300 y 9.600 euros respectivamente y presentan una declaración conjunta. ¿Podrán, ambos conyugues, aplicar para la solicitud de la deducción por conyugue discapacitado a cargo cada uno por el otro o, en su defecto, al superar los 8.000 de límite en rentas por individual no pueden aplicar?

Análisis del ejemplo

Según lo que establece el artículo 81 de la LIRPF aquellos contribuyentes que realizan alguna actividad por cuenta propia o ajena y por lo cual se encuentren dados de alta desde el régimen correspondiente a la seguridad social o mutualidad. La cuota diferencial podrán minorarla en una deducción por conyugue no separado legalmente con discapacidad.

Esto se presentará siempre que no tenga rentas anuales, con lo cual se excluyen las exentas, superiores a 8.000 euros ni la generación de derecho a deducciones que sean previstas en las letras a y b del artículo 81 de, hasta, 1.200 euros anuales.

Por lo tanto, la realización de rentas desde el cómputo para con los conyugues se hará individualmente considerando a cada uno. Se minorarán los rendimientos íntegros del trabajo como lo fue en el ejemplo de 9.300 y 9.600 euros, así como los gastos, en concretos, deducibles y los previstos en el artículo 19.2 F de la LIRPF (2.000 euros como concepto de gastos deducibles físicamente) por ello cada conyugue tendrá el previsto inferior a 8.000 euros anuales en renta.

Conclusión

La revisión respecto a la deducción por conyugue discapacitado responde a ciertas normas y se deben tener en consideración distintas variables las cuales serán: ingresos, prestaciones anteriores, dadas de alta y tipos de empleos. Cada conyugue tendrá que realizar dicha solicitud por separado, siempre que ambos presenten discapacidad. Los porcentajes de discapacidad, variando desde el 33% hasta el 65% deben considerarse.

Deja una respuesta